|

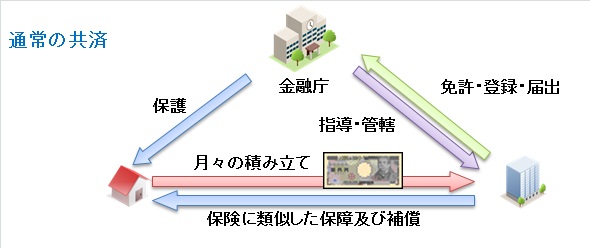

〜共済の仕組み〜 葬儀で互助会と共済の2つがあるのはご存知ですか? 以前、互助会から共済に乗換えさせる勧誘があり入ってしまった方からのご相談があったので、共済についてご説明させて頂きます。 〜通常の共済〜

共済を会社で例えますと保険業です。 商品として生命保険(終身・医療など)、損害保険(火災・自動車・住宅など)に類似した保障・補償です。 2010年の法改正で保険法の適用を受け金融庁が管轄しています。 (他の省庁で管轄しているものもあります。こちらは関係性が薄いので省略します) 2005年から保険業法改正により金融庁への、免許(保険業)、登録(少額短期保険業)、届け出(特定保険業)のいずれかに移行が義務付けられたため、国が管轄していない共済は制度上なくなりました。 ですが… 共済を無認可で行う会社は存在します。 保険庁のホームページでは「これらの共済に加入する場合は自己責任で…」と記載されており、加入者の保護などは一切ありません。 |

|

|

||

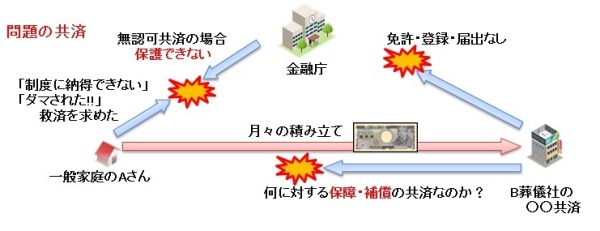

〜問題の共済〜 以前ご相談があった内容をそのまま用いてご説明します。

図のように、まったく関係のない家庭のAさんはB葬儀社に「互助会が満期になったので…」とB葬儀社の共済に勧められ互助会を解約しその返戻金を共済の費用に補填し入会してしまった。 おかしな点としては… 1. 互助会は割賦販売法による制度なので満期はなく、満額である。 2. 他の共済と同じような契機のシステムであればAさん宅で誰かが亡くなるまで常に積み立てし更新しなければ共済から除名されてしまうはずである。 3. 互助会は消費者(会員)が葬祭費を割り引かれる制度(お得になる)と謳っている。共済も同じなら、わざわざ解約させ共済に切替させる必要はない。(互助会と共済の2つに入れば更に割り引かれるはずである) 4. B葬儀社内で社員組合から、生命保障、損害補償などから発足したとも考えられるが…その場合の共済はB葬儀社の社員のみが加入できる。 法的な考えとして 1. 金融庁にはその葬儀社の共済の名前がない 2. 契約者保護のための規制・制度がないなど、通常の共済とは異なる制度である 3. 以前、共済で35億円も集め突如閉鎖された前例がある。(無認可共済) 4. このような共済が不特定の者(Aさんを含む)を対象に共済事業を行っている場合は、保険業法違反である 5. また、不特定の者としないために「B葬儀社の式場を優先的に使える会員」「互助会内の共済」などとなっていた場合でも、管轄官庁の保護は一切ない このような事から共済に入る事はお勧めしません。 私個人の見解では…「ただ単に、互助会の仕組みでは葬儀社の思うようにならないから共済を作った」としか思えないような感じもします。 |