共済の仕組みkyousai system

「葬儀の費用を安くする」と謳っているものに、互助会と共済の2種類あるのは御存じですか?

以前、「互助会から共済に乗換えさせる勧誘があり入ってしまった」というご相談がありましたので、共済についてご説明させて頂きます。

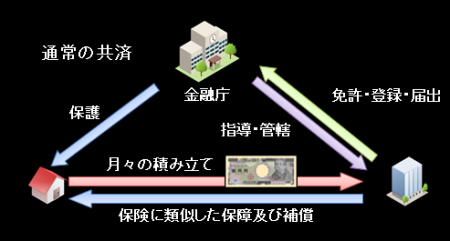

通常の共済

通常の共済は、生命保険・損害保険に類似した保障・補償事業の事です。

種類としては

1. 法律に根拠のある制度共済

2. 地方自治体、企業内、労働組合内、学校、地縁団体内、などの組合の共済

3. 1000人以下の者を対象として行う生協など共済

の3種類に分ける事ができます。

共済を会社ででいうと、保険業の1種です。

商品としては、生命保険(修身・医療など)、損害保険(火災・住宅・自動車など)に類似した保障・補償です。

2010年の法改正で保険法の適用を受け、金融庁が管轄しています。

(ほかの省庁で管轄している共済もありますが、こちらは関係性が薄く省略します)

2005年からの保険業法改正により金融庁への、免許(保険業)、登録(少額短期保険業)、届出(特定保険業)の、いずれかへの移行が義務付けられ、国が管轄していない共済は制度上なくなりました。

ですが…

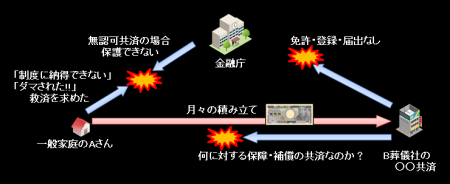

共済を無認可で行う会社は存在します(無認可共済)。

保険庁のホームページでは「これらの共済に加入する場合は自己責任で…」と記載されており、加入者に対する保護などは一切ありません。

問題の共済

一般家庭のAさんは、B葬儀社の互助会に入っていました。

Aさんの互助会費が満額になる頃に、B葬儀社から…

「互助会が満期になったので、互助会を解約してその払戻金で共済に入らないか?共済の葬儀のプランなら互助会のプランよりも…」

と勧められ、言われたように解約して、払戻金で共済に補填してしまった。

と、いった相談でした。

何点かおかしな点があります。

何点かおかしな点があります。

●互助会は、割賦金販売法が適用されているため、満期ではなく満額である

●共済は保険法であることから、Aさん宅で誰かが亡くなるまで、常に積立し更新しなければ、共済から除名されてしまうはずである。また積立費に上限が無くない。

●互助会は消費者(会員)の葬祭費を割引かせる制度(お得になる)と謳っている。共済も同じなら、解約して切り替えさせる必要はない。(互助会と共済の2つに加入すれば更に割引かれるはずである)

法的な考えとして

●金融庁のホームページで公開されている名簿には、その葬儀社の共済はない。そのことから無認可共済である。葬祭業系の共済は存在しなかった。

●共済は通常、保険に類似した商品であるが、何に対する保障・補償なのか?

●AさんはB葬儀社の社員でもないため、B葬儀社内の組合で作った共済には当然入れない。この場合。不特定多数が対象の共済事業であり、保険業法違反である。

●また、逃げ口として「B葬儀社の式場を優先的に使える会員の共済」「互助会内の共済」などとしていたとしても、認可などが下りるはずがない。

私個人の見解としては…

「ただ単に、互助会の仕組みでは 国(経済産業省)に管轄されてしまい、葬儀社の思うようにないから、共済を作った」としか考えられません。

当然、共済に入ることもお勧めしません。